{kind=link}

ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย เผยภาพรวมตลาดอสังหาริมทรัพย์ยังเติบโตแบบซึม ๆ อันเนื่องมาจากความท้าทายรอบด้านที่กระทบต่อสถานะทางการเงินของผู้บริโภค ทั้งจากสภาพเศรษฐกิจ ภาวะหนี้ครัวเรือนและอัตราดอกเบี้ยที่อยู่ในระดับสูง รวมทั้งภาวะเงินเฟ้อจากปัจจัยภายนอกทั้งภูมิรัฐศาสตร์และเศรษฐกิจโลก ส่งผลให้ภาพรวมความต้องการซื้อทั่วประเทศในไตรมาสล่าสุดลดลง 7% โดยลดลงทุกประเภทที่อยู่อาศัย ขณะที่ดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับขึ้นเล็กน้อย 1% ตามต้นทุนการก่อสร้างที่เพิ่มขึ้น สะท้อนถึงกำลังซื้อของกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ที่ยังไม่ฟื้นตัว จึงเลือกชะลอแผนการซื้อหรือโยกย้ายที่อยู่อาศัยออกไปก่อน ส่งผลให้ภาพรวมความต้องการเช่าทั่วประเทศลดลง 10% โดยดัชนีค่าเช่าแนวสูงเพิ่มขึ้นถึง 5% และแนวราบเพิ่มขึ้น 4%

คาดมาตรการลดค่าโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท จะช่วยเพิ่มอัตราการดูดซับที่อยู่อาศัยกลุ่มใหญ่ในกรุงเทพฯ ให้ลดลง และหากมีมาตรการกระตุ้นเศรษฐกิจเพื่อเพิ่มกำลังซื้อเข้ามาเสริมจะยิ่งช่วยเติมเชื้อไฟให้ภาคอสังหาฯ เติบโตอย่างเห็นได้ชัดในช่วงครึ่งปีหลัง

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q1 2567 วิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty ระหว่างเดือนมกราคม-มีนาคม 2567 เผยภาพรวมดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับเพิ่มขึ้น 1% จากไตรมาสก่อน (QoQ) และเพิ่มขึ้น 5% จากช่วงเวลาเดียวกันของปีก่อนหน้า (YoY) โดยมีปัจจัยสำคัญมาจากต้นทุนที่เพิ่มขึ้นอย่างต่อเนื่องทั้งจากราคาวัสดุก่อสร้าง การปรับขึ้นค่าแรง ราคาที่ดินในปัจจุบัน รวมทั้งความผันผวนของราคาน้ำมันเชื้อเพลิง ส่งผลให้ผู้พัฒนาอสังหาฯ ต้องปรับขึ้นราคาอย่างเลี่ยงไม่ได้

เมื่อพิจารณาตามประเภทที่อยู่อาศัย พบว่า ดัชนีราคาของคอนโดฯ และบ้านเดี่ยวในไตรมาสที่ผ่านมาปรับเพิ่มขึ้นในสัดส่วนเท่ากัน โดยคอนโดฯ เพิ่มขึ้น 1% QoQ (เพิ่มขึ้น 9% YoY) บ้านเดี่ยวเพิ่มขึ้น 1% QoQ (เพิ่มขึ้น 3% YoY) ถือเป็นสัญญาณบวกในการเติบโตของตลาดอสังหาฯ ปีนี้ ส่วนทาวน์เฮ้าส์ยังทรงตัวจากไตรมาสก่อนและปีก่อนหน้า

อย่างไรก็ดี ท่ามกลางความท้าทายทางการเงินโดยเฉพาะในกลุ่มผู้บริโภคที่มีรายได้น้อย-ปานกลาง ซึ่งส่วนใหญ่ได้รับผลกระทบมาตั้งแต่ช่วงการแพร่ระบาดของเชื้อไวรัสโควิด-19 อีกทั้งสภาพเศรษฐกิจที่ยังคงซบเซา ส่งผลให้ผู้บริโภคเลือกชะลอแผนการซื้อบ้านออกไปก่อน เห็นได้ชัดจากภาพรวมความต้องการซื้อทั่วประเทศที่ปรับลดลง 7% QoQ และลดลงถึง 31% YoY ซึ่งลดลงอย่างต่อเนื่องตั้งแต่ไตรมาส 1 ปี 2566 และปรับลดลงในทุกประเภทที่อยู่อาศัย

ทั้งนี้ คอนโดฯ ยังคงเป็นที่อยู่อาศัยที่มีจำนวนมากที่สุดในตลาดถึง 59% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ ตามมาด้วยบ้านเดี่ยว 25% และทาวน์เฮ้าส์ 17% ขณะเดียวกัน ที่อยู่อาศัยระดับราคา 1-3 ล้านบาท ครองตลาดด้วยสัดส่วน 30% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ สะท้อนให้เห็นว่าผู้บริโภคระดับกลาง-ล่างยังคงไม่มีกำลังซื้อเพียงพอที่จะดูดซับอุปทานเหล่านี้ รองลงมาคือระดับราคา 5-10 ล้านบาท (22%) และระดับราคามากกว่า 15 ล้านบาท (19%) ในสัดส่วนที่ไล่เลี่ยกัน

ค่าเช่าพุ่งต่อเนื่องทั้งแนวสูง-แนวราบ

ภาพรวมตลาดเช่าที่อยู่อาศัยทั่วประเทศยังคงมีทิศทางเติบโตในแง่ของราคาอย่างต่อเนื่อง โดยพบว่าดัชนีค่าเช่าที่อยู่อาศัยแนวสูงอย่างคอนโดฯ และอะพาร์ตเมนต์ปรับเพิ่มขึ้น 5% QoQ และเพิ่มขึ้น 22% YoY เช่นเดียวกับดัชนีค่าเช่าที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์ เพิ่มขึ้น 4% QoQ และเพิ่มขึ้น 28% YoY แต่สวนทางกับความต้องการเช่าทั่วประเทศที่ปรับลดลง 10% QoQ (ลดลง 25% YoY)

อย่างไรก็ตาม แม้ว่าความต้องการเช่าจะลดลงจากไตรมาสก่อน แต่ถือเป็นการลดแบบชะลอตัวลงจากช่วงที่ผ่านมา (ในช่วงไตรมาส 4 ปี 2566 มีการปรับลดลงถึง 27% จากไตรมาสก่อนหน้า) สะท้อนให้เห็นถึงความต้องการเช่าที่กระเตื้องขึ้นมาเล็กน้อย สอดคล้องกับเทรนด์ Generation Rent ที่เน้นเช่ามากกว่าซื้อ และตอบโจทย์ทางการเงินได้ดีกว่า

โดยคอนโดฯ เป็นกลุ่มที่มีสัดส่วนการปล่อยเช่าสูงถึง 87% ของจำนวนที่อยู่อาศัยเพื่อเช่าทั้งหมดทั่วประเทศ รองลงมาคือบ้านเดี่ยว 9% และทาวน์เฮ้าส์ 4% ขณะที่ภาพรวมที่อยู่อาศัยเพื่อเช่าในระดับค่าเช่า 10,000-30,000 บาท/เดือน ครองตลาดด้วยสัดส่วนสูงสุดที่ 41% เป็นช่วงราคาที่สามารถจับต้องได้และตอบโจทย์ผู้บริโภคส่วนใหญ่

เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่าคอนโดฯ และทาวน์เฮ้าส์ในระดับค่าเช่า 10,000-30,000 บาท/เดือน มีจำนวนมากที่สุด (43% และ 39% ตามลำดับ) ต่างจากบ้านเดี่ยวที่ระดับค่าเช่ามากกว่า 100,000 บาท/เดือน มีจำนวนมากที่สุด (41%)

นายวิทยา อภิรักษ์วิริยะ ผู้จัดการทั่วไป Think of Living และ ดีดีพร็อพเพอร์ตี้ (ฝั่งดีเวลลอปเปอร์) กล่าวว่า “เศรษฐกิจไทยมีการเติบโตโดยได้แรงหนุนจากการฟื้นตัวของภาคการท่องเที่ยว รวมทั้งนโยบายกระตุ้นเศรษฐกิจของภาครัฐ ล้วนเป็นปัจจัยบวกที่จะขับเคลื่อนให้ตลาดอสังหาฯ ปีนี้มีโอกาสเติบโต

คาดการณ์ว่าราคาอสังหาฯ และความต้องการซื้อจะมีแนวโน้มเพิ่มขึ้นในช่วงครึ่งหลังของปี 2567 โดยมีมาตรการกระตุ้นเศรษฐกิจผ่านทางภาคอสังหาริมทรัพย์ของภาครัฐเป็นตัวขับเคลื่อนให้ผู้บริโภคที่มีความพร้อมทางการเงินตัดสินใจซื้อที่อยู่อาศัยได้ง่ายขึ้น ช่วยเพิ่มโอกาสในการเป็นเจ้าของที่อยู่อาศัยในช่วงที่ตลาดอสังหาฯ ของไทยยังคงชะลอตัวเช่นนี้

อย่างไรก็ดี ตลาดอสังหาฯ ยังคงมีปัจจัยท้าทายหลายด้าน อาทิ อัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับสูง ซึ่งสูงที่สุดในรอบ 10 ปี ทำให้ต้นทุนทางการเงินในการซื้อที่อยู่อาศัยปัจจุบันยังคงสูงเมื่อเทียบกับกำลังซื้อของผู้บริโภค เห็นได้จากข้อมูลของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เผยว่า ณ สิ้นปี 2566 มีหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) หรือหนี้เสียจากสินเชื่อที่อยู่อาศัย 1.8 แสนล้านบาท ส่วนหนี้บ้านที่ค้างชำระ 30-90 วัน เพิ่มขึ้นถึง 31% YoY มาอยู่ที่ 1.78 แสนล้านบาท โดยส่วนใหญ่เป็นบ้านมูลค่าไม่เกิน 3 ล้านบาท ประกอบกับความเข้มงวดในการพิจารณาสินเชื่อของธนาคารในเวลานี้ ทำให้ผู้ซื้อต้องมีความพร้อมทางด้านการเงินมากขึ้น

รวมทั้งผู้บริโภคกลุ่ม Real Demand อาจจะยังชะลอแผนการซื้อที่อยู่อาศัยออกไปก่อนเพื่อรอติดตามสถานการณ์การปรับอัตราดอกเบี้ยนโยบายจากคณะกรรมการนโยบายการเงิน (กนง.) ซึ่งจะมีการประชุมรอบถัดไปในเดือนมิถุนายน 2567 รวมทั้งจับตาทิศทางการเติบโตทางเศรษฐกิจอย่างใกล้ชิด เพื่อลดความเสี่ยงในการเพิ่มภาระหนี้ที่เกินศักยภาพออกไปก่อน

ขณะเดียวกัน เมื่อราคาบ้าน/คอนโดฯ มีการปรับขึ้นอย่างต่อเนื่อง จึงเป็นโอกาสของโครงการรีเซลหรือตลาดบ้านมือสองซึ่งมีต้นทุนราคาเดิมที่ถูกกว่าจะกลายเป็นอีกตัวเลือกที่ตอบโจทย์ผู้บริโภคที่จำเป็นต้องซื้อที่อยู่อาศัยในเวลานี้แทน” นายวิทยา กล่าวสรุป

ทั้งนี้ จากสถานการณ์ในตลาดอสังหาฯ ปัจจุบันได้ก่อให้เกิดความท้าทายที่ต้องจับตามอง คือ เมื่อความต้องการซื้อที่อยู่อาศัยอยู่ในช่วงขาลงสวนทางกับราคาที่เพิ่มขึ้นแบบนี้ หากช่องว่างระหว่างแนวโน้มดัชนีความต้องการซื้อกับดัชนีราคาเริ่มกว้างออกจากกันเรื่อย ๆ เมื่อถึง ณ จุดหนึ่ง เชื่อว่าหากดัชนีความต้องการซื้อไม่มีแนวโน้มที่จะกลับมาปรับสูงขึ้น ดัชนีราคาคงจะต้องขยับปรับลดลงตามกลไกของตลาดแทน เพื่อดึงดูดให้ผู้บริโภคหันมาตัดสินใจซื้อที่อยู่อาศัยมากขึ้น และขับเคลื่อนให้ภาพรวมตลาดอสังหาฯ ในทุกระดับราคาเติบโตต่อไปได้ในอนาคต

เกาะติดตลาดอสังหาฯ เมืองหลวง คนกรุงเมินซื้อบ้าน ดันค่าเช่าเพิ่มทุกประเภท

รายงาน DDproperty Thailand Property Market Report Q1 2567 เผยข้อมูลเชิงลึกของตลาดอสังหาริมทรัพย์ในกรุงเทพฯ ในไตรมาสล่าสุด สรุปภาพรวมดัชนีราคา ดัชนีค่าเช่า รวมทั้งความต้องการซื้อและเช่าที่อยู่อาศัย พร้อมอัปเดตทำเลศักยภาพที่มีแนวโน้มเติบโตอย่างน่าสนใจและควรจับตามอง

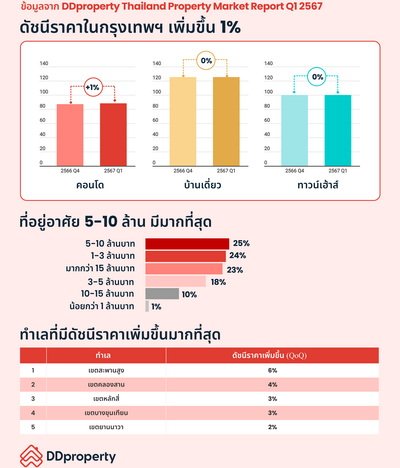

ราคาคอนโดฯ เริ่มขยับ สวนทางกับดีมานด์ผู้ซื้อลด 8% ภาพรวมราคาที่อยู่อาศัยในกรุงเทพฯ มีทิศทางเพิ่มขึ้นต่อเนื่องมาตั้งแต่ช่วงไตรมาส 2 ปี 2566 พบว่าดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับเพิ่มขึ้น 1% QoQ และเพิ่มขึ้น 8% YoY โดยคอนโดฯ ถือเป็นอสังหาฯ ประเภทเดียวที่ดัชนีราคาปรับเพิ่มขึ้นในไตรมาสที่ผ่านมาโดยเพิ่มขึ้น 1% และเพิ่มขึ้นถึง 11% YoY ขณะที่ดัชนีราคาของที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์แม้จะทรงตัวจากไตรมาสก่อน แต่เพิ่มขึ้นถึง 8% และ 3% YoY ตามลำดับ

ขณะเดียวกันความต้องการซื้อในกรุงเทพฯ กลับลดลงอย่างต่อเนื่องมาตั้งแต่ไตรมาส 2 ปี 2565 โดยภาพรวมความต้องการซื้อลดลง 8% QoQ (ลดลง 31% YoY) ทั้งนี้ หากแยกตามประเภทอสังหาฯ พบว่า ทาวน์เฮ้าส์มีความต้องการซื้อลดลงมากที่สุดถึง 13% QoQ (ลดลง 38% YoY) รองลงมาคือบ้านเดี่ยวลดลง 8% QoQ (ลดลง 37% YoY) และคอนโดฯ ลดลง 6% QoQ (ลดลง 26% YoY) สะท้อนให้เห็นกำลังซื้อในเมืองหลวงที่ยังคงซบเซาต่อเนื่อง

นอกจากนี้ หลังจากผู้ประกอบการอสังหาฯ หันมาเปิดตัวโครงการแนวราบมากขึ้นและผู้บริโภคที่มีสินค้าแนวราบอยู่ในมือได้นำออกมาขายตามเทรนด์การอยู่อาศัยในช่วงการแพร่ระบาดฯ แต่เมื่อความต้องการซื้อลดลง จึงทำให้ปัจจุบันมีสินค้าแนวราบเหลือขายเพิ่มขึ้น โดยบ้านเดี่ยวเพิ่มขึ้น 7% QoQ และทาวน์เฮ้าส์เพิ่มขึ้น 8% QoQ อย่างไรก็ดี คาดการณ์ว่ามาตรการลดค่าโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท จะช่วยเพิ่มอัตราการดูดซับที่อยู่อาศัยกลุ่มใหญ่ในกรุงเทพฯ ให้ลดลงได้

ทั้งนี้ คอนโดฯ ยังครองตลาดโดยมีจำนวนมากที่สุดถึง 80% ของจำนวนที่อยู่อาศัยทั้งหมดในกรุงเทพฯ ขณะที่บ้านเดี่ยวและทาวน์เฮ้าส์ มีสัดส่วนไล่เลี่ยกันที่ 11% และ 9% ตามลำดับ สำหรับจำนวนที่อยู่อาศัยที่มีสัดส่วนมากที่สุดอยู่ที่ระดับราคา 5-10 ล้านบาท สัดส่วน 25% รองลงมาคือ 1-3 ล้านบาท (สัดส่วน 24%) และราคามากกว่า 15 ล้านบาท (สัดส่วน 23%) เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่า คอนโดฯ ส่วนใหญ่ในระดับราคา 5-10 ล้านบาท มีสัดส่วนมากที่สุด 26% ส่วนบ้านเดี่ยวระดับราคามากกว่า 15 ล้านบาท มีสัดส่วนมากที่สุด 44% และทาวน์เฮ้าส์ระดับราคา 1-3 ล้านบาท มีสัดส่วนมากที่สุด 39%

อย่างไรก็ดี แม้ภาพรวมดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ จะไม่ได้เติบโตหวือหวา แต่ยังมีหลายทำเลที่ดัชนีราคาเพิ่มขึ้นอย่างน่าสนใจ โดย 5 ทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในกรุงเทพฯ ในไตรมาสล่าสุด ได้แก่

– อันดับ 1 เขตสะพานสูง ราคากลางเฉลี่ยอยู่ที่ 39,000 บาท/ตารางเมตร เพิ่มขึ้น 6% QoQ และเพิ่มขึ้น 11% YoY

– อันดับ 2 เขตคลองสาน ราคากลางเฉลี่ยอยู่ที่ 143,000 บาท/ตารางเมตร เพิ่มขึ้น 4% QoQ และเพิ่มขึ้น 7% YoY

– อันดับ 3 เขตหลักสี่ ราคากลางเฉลี่ยอยู่ที่ 54,000 บาท/ตารางเมตร เพิ่มขึ้น 3% QoQ และเพิ่มขึ้น 12% YoY

– อันดับ 4 เขตบางขุนเทียน ราคากลางเฉลี่ยอยู่ที่ 29,000 บาท/ตารางเมตร เพิ่มขึ้น 3% QoQ และเพิ่มขึ้น 2% YoY

– อันดับ 5 เขตยานนาวา ราคากลางเฉลี่ยอยู่ที่ 91,000 บาท/ตารางเมตร เพิ่มขึ้น 2% QoQ และเพิ่มขึ้น 3% YoY

ค่าเช่าโตต่อเนื่อง คอนโดฯ ครองตลาดเช่าด้วยสัดส่วน 92% ตลาดเช่าในกรุงเทพฯ ยังคงเติบโตอย่างน่าสนใจ เห็นได้จากดัชนีค่าเช่าในกรุงเทพฯ ที่เพิ่มขึ้นอย่างต่อเนื่องทุกประเภท โดยค่าเช่าแนวสูงอย่างคอนโดฯ และอะพาร์ตเมนต์ เพิ่มขึ้น 5% QoQ และเพิ่มขึ้น 22% YoY ด้านค่าเช่าแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์ เพิ่มขึ้น 3% QoQ และเพิ่มขึ้น 18% YoY สะท้อนให้เห็นแนวโน้มการเติบโตของราคา อย่างไรก็ดี ภาพรวมความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ ยังคงชะลอตัวเช่นเดียวกับภาพรวมทั่วประเทศ โดยปรับลดลง 4% QoQ (ลดลง 24% YoY)

ขณะเดียวกัน คอนโดฯ มีจำนวนมากที่สุดในตลาดเช่าด้วยสัดส่วน 92% ของจำนวนที่อยู่อาศัยเพื่อเช่าทั้งหมดในกรุงเทพฯ ถือเป็นประเภทที่อยู่อาศัยที่ตอบโจทย์การใช้ชีวิตในเมืองหลวงได้เป็นอย่างดี รองลงมาคือบ้านเดี่ยว 5% และทาวน์เฮ้าส์ 3%

นอกจากนี้ พบว่าที่อยู่อาศัยให้เช่าส่วนใหญ่จะอยู่ที่ระดับค่าเช่า 10,000-30,000 บาท/เดือน มากที่สุดด้วยสัดส่วน 41% เมื่อแบ่งตามประเภทอสังหาฯ พบว่า คอนโดฯ ในระดับค่าเช่า 10,000-30,000 บาท/เดือน มีจำนวนมากที่สุด 43% ส่วนทาวน์เฮ้าส์ในระดับค่าเช่า 10,000-30,000 บาท/เดือน และ 50,000-100,000 บาท/เดือน ครองตลาดด้วยสัดส่วน 30% เท่ากัน ขณะที่บ้านเดี่ยวส่วนใหญ่จะอยู่ในระดับค่าเช่ามากกว่า 100,000 บาท/เดือน ด้วยสัดส่วน 56%

สำหรับทำเลที่มีดัชนีค่าเช่าเพิ่มขึ้นมากที่สุดในกรุงเทพฯ ในไตรมาสล่าสุด ส่วนใหญ่อยู่ในพื้นที่กรุงเทพฯ รอบนอกและพื้นที่นอกเขตศูนย์กลางธุรกิจ ได้แก่

– อันดับ 1 เขตทวีวัฒนา ค่าเช่ากลางเฉลี่ยอยู่ที่ 207 บาท/ตารางเมตร/เดือน เพิ่มขึ้น 60% QoQ และเพิ่มขึ้น 40% YoY

– อันดับ 2 เขตสะพานสูง ค่าเช่ากลางเฉลี่ยอยู่ที่ 458 บาท/ตารางเมตร/เดือน เพิ่มขึ้น 20% QoQ แต่ลดลง 10% YoY

– อันดับ 3 เขตดินแดง ค่าเช่ากลางเฉลี่ยอยู่ที่ 137 บาท/ตารางเมตร/เดือน เพิ่มขึ้น 19% QoQ และเพิ่มขึ้น 29% YoY

– อันดับ 4 เขตบางเขน ค่าเช่ากลางเฉลี่ยอยู่ที่ 131 บาท/ตารางเมตร/เดือน เพิ่มขึ้น 14% QoQ และเพิ่มขึ้น 21% YoY

– อันดับ 5 เขตวังทองหลาง ค่าเช่ากลางเฉลี่ยอยู่ที่ 103 บาท/ตารางเมตร/เดือน เพิ่มขึ้น 11% QoQ และเพิ่มขึ้น 15% YoY

หมายเหตุ: รายงาน DDproperty Thailand Property Market Report เป็นรายงานแนวโน้มตลาดที่อยู่อาศัยที่จัดทําขึ้นเป็นรายไตรมาส (ทุก 3 เดือน) โดยใช้ข้อมูลจากประกาศขาย-เช่าบนเว็บไซต์ DDproperty มาคํานวณด้วยวิธีการทางสถิติ วิเคราะห์ และจัดทําเป็นดัชนีสะท้อนความเคลื่อนไหวของราคา, จํานวนที่อยู่อาศัยที่มีอยู่ในตลาด และความต้องการที่มีต่อที่อยู่อาศัยช่วงเวลานั้น ๆ โดยรายงานฉบับนี้ประกอบด้วย ดัชนีราคา (Price Index) และดัชนีความต้องการ (Demand Index) จากทั้งฝั่งตลาดซื้อ-ขายและตลาดเช่า แสดงให้เห็นถึงแนวโน้มของตลาดที่อยู่อาศัยในประเทศไทย โดยเฉพาะพื้นที่กรุงเทพฯ และปริมณฑลในรอบไตรมาสว่าเป็นไปในทิศทางใด โดยนับตั้งแต่ไตรมาส 1 ปี 2565 เป็นต้นมา ดัชนีราคาและความต้องการในรายงานนี้ได้ใช้ข้อมูลในช่วงไตรมาส 1 ปี 2561 เป็นปีฐาน

อ่านและศึกษาข้อมูลแนวโน้มตลาดอสังหาริมทรัพย์ไตรมาสล่าสุดได้ที่ รายงาน DDproperty Thailand Property Market Report Q1 2567

*อ้างอิงข้อมูลจาก SimilarWeb ช่วงระหว่างเดือน ก.ค. – ธ.ค. 2566