{kind=link}

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผยภาพรวมตลาดอสังหาฯ ยังคงเผชิญความท้าทายรอบด้าน ทั้งจากภาวะเศรษฐกิจภายในและภายนอกประเทศที่ยังไม่มีแนวโน้มฟื้นตัวในเวลาอันใกล้ ภาวะเงินเฟ้อ อัตราดอกเบี้ยที่มีแนวโน้มเพิ่มสูงขึ้นในช่วงไตรมาส 3 ปี 2565 ส่งผลกระทบต่อความเชื่อมั่นในการใช้จ่ายของผู้บริโภค รวมถึงต้นทุนวัสดุก่อสร้างที่ปรับราคาขึ้น โดยเฉพาะกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ที่ต้องประเมินความเสี่ยงทางการเงินกับความคุ้มค่าให้รอบคอบมากขึ้น

ขณะที่ภาพรวมราคาที่อยู่อาศัยยังคงไม่ปรับขึ้น หลังผู้ประกอบการพยายามตรึงราคาเพื่อให้สอดคล้องกับกำลังซื้อของผู้บริโภค โดยบ้านเดี่ยวยังได้รับความนิยมสูงสุดและเป็นที่อยู่อาศัยรูปแบบเดียวที่ดัชนีราคาเติบโตในไตรมาสที่ผ่านมา ด้านตลาดเช่ายังคงมาแรง ความต้องการเช่าโตถึง 88% ในรอบไตรมาส ตอบโจทย์ผู้บริโภคที่ยังไม่พร้อมซื้อ ดันดัชนีค่าเช่าเพิ่มขึ้นทุกรูปแบบที่อยู่อาศัย

อย่างไรก็ตาม ตลาดอสังหาฯ ในช่วงไตรมาส 3 ถือเป็นโอกาสทองของผู้ซื้อและนักลงทุนที่พร้อมเป็นเจ้าของที่อยู่อาศัยในราคาที่ยังไม่แพงเกินไป ก่อนปรับราคาขึ้นตามต้นทุน และอัตราดอกเบี้ยที่มีแนวโน้มสูงขึ้นในช่วงปลายปี 2565 นี้

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q3 2565 – Powered by PropertyGuru DataSense วิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บน DDproperty เผยดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลง 2% จากไตรมาสก่อน (QoQ) หรือลดลง 5% จากปีก่อนหน้า (YoY) โดยลดลงอย่างต่อเนื่องนับตั้งแต่ไตรมาส 4 ปี 2563 ต่ำกว่าดัชนีราคาปี 2561 ซึ่งเป็นปีฐานถึง 18% สะท้อนให้เห็นว่าแนวโน้มราคายังไม่กลับมาฟื้นตัวดีเท่ากับช่วงก่อนเกิดการแพร่ระบาดฯ ซึ่งสอดคล้องกับภาพรวมเศรษฐกิจ

ขณะที่การทำงานออนไลน์และเรียนออนไลน์ที่กลายเป็นเรื่องปกติในปัจจุบันส่งผลให้บ้านเดี่ยวยังคงครองใจผู้บริโภคยุคนี้ โดยเป็นที่อยู่อาศัยรูปแบบเดียวที่มีดัชนีราคาเพิ่มขึ้น 5% ในไตรมาสที่ผ่านมา และเพิ่มถึง 21% จากปีก่อนหน้า ส่วนดัชนีราคาทาวน์เฮ้าส์และคอนโดมิเนียมทรงตัวจากไตรมาสก่อน โดยดัชนีราคาทาวน์เฮ้าส์เพิ่มขึ้น 2% จากปีก่อนหน้า ต่างจากดัชนีราคาคอนโดฯ ที่ลดลงถึง 3% จากปีก่อนหน้า สะท้อนให้เห็นว่า ช่วงนี้ผู้ซื้อยังคงให้ความสนใจที่อยู่อาศัยแนบราบที่มีความคุ้มค่าและพื้นที่ใช้สอยตอบโจทย์มากกว่า และเมื่อโครงการที่อยู่อาศัยมือหนึ่งมีแนวโน้มราคาสูงขึ้นในอนาคต ย่อมส่งผลให้โครงการรีเซลหรือโครงการมือสองซึ่งมีราคาถูกกว่า กลายเป็นอีกตัวเลือกที่น่าสนใจในกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริงเช่นกัน

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทยของดีดีพร็อพเพอร์ตี้ กล่าวว่า “ความท้าทายที่ตลาดอสังหาฯ ไทยต้องเผชิญในตอนนี้ถือเป็นบททดสอบที่หลายฝ่ายต้องร่วมมือกันเพื่อข้ามผ่านอุปสรรคไปด้วยกัน เนื่องจากผลกระทบจากสภาพเศรษฐกิจที่ยังไม่ฟื้นตัว ความกังวลเรื่องการแพร่ระบาดของโควิด-19 สายพันธุ์ใหม่และโรคฝีดาษลิง ปัญหาค่าครองชีพที่สูงขึ้นจากภาวะเงินเฟ้อ รวมทั้งผลกระทบจากสงครามรัสเซีย-ยูเครนที่ทำให้ราคาพลังงานและวัสดุก่อสร้างปรับตัวสูงขึ้น ส่งผลกระทบกันเป็นทอด ๆ ทั้งในฝั่งผู้บริโภค ผู้ประกอบการ และภาครัฐ ทำให้การซื้อ-ขายในตลาดอสังหาฯ ไม่กลับมาคึกคักได้ตามที่คาดการณ์ไว้

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q3 2565 – Powered by PropertyGuru DataSense พบว่าแนวโน้มความต้องการซื้อที่อยู่อาศัยของผู้บริโภคเพิ่มขึ้นถึง 20% จากไตรมาสก่อนหน้า แต่เมื่อพิจารณาจากปัจจัยแวดล้อมต่าง ๆ อาจทำให้จำเป็นต้องชะลอการซื้อออกไปก่อน เนื่องจากต้องการหลีกเลี่ยงการเป็นภาระหนี้ผูกพันระยะยาวในช่วงที่เศรษฐกิจไม่แน่นอนเช่นนี้ กลายเป็นโอกาสของตลาดเช่าที่อยู่อาศัย เห็นได้จากความต้องการเช่าที่เพิ่มขึ้นถึง 166% จากปีก่อนหน้า”

“ช่วงไตรมาส 3 ถือเป็นโอกาสทองของกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) และนักลงทุนที่มีความพร้อม ก่อนที่ราคาจะปรับเพิ่มขึ้นตามต้นทุนราคาวัสดุก่อสร้างและค่าแรงที่สูงขึ้น ผนวกกับอัตราดอกเบี้ยสินเชื่อบ้านที่มีทิศทางปรับขึ้นตามการปรับขึ้นดอกเบี้ยนโยบายของคณะกรรมการนโยบายการเงิน (กนง.) จะส่งผลให้ยอดผ่อนชำระที่อยู่อาศัยเพิ่มขึ้นตามไปด้วย รวมถึงการยกเลิกอัตราดอกเบี้ยคงที่ของธนาคาร/สถาบันการเงินต่าง ๆ ที่ท้าทายในการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภคไม่น้อย ด้านผู้ประกอบการเร่งกระตุ้นการตัดสินใจซื้อด้วยการแข่งจัดโปรโมชันสุดคุ้ม หรือตรึงราคาให้นานที่สุดเพื่อให้สอดคล้องกับกำลังซื้อของคนหาบ้านยุคนี้ เมื่อผนวกกับปัจจัยบวกที่ธนาคารแห่งประเทศไทยผ่อนคลายมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) ทำให้ผู้ซื้อบ้านสามารถกู้ได้ 100% ของมูลค่าที่อยู่อาศัย รวมถึงมาตรการลดค่าโอนกรรมสิทธิ์-ค่าจดจำนอง เหลือเพียง 0.01% จึงถือเป็นโอกาสสุดท้ายของปีนี้ที่เอื้อให้ผู้บริโภคสามารถเป็นเจ้าของที่อยู่อาศัยในราคาที่ยังไม่แพงเกินไป”

“อย่างไรก็ตาม ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty’s Thailand Consumer Sentiment Study รอบล่าสุด พบว่า ผู้บริโภคกว่า 3 ใน 5 (63%) ต้องการให้ภาครัฐมีมาตรการลดหย่อนภาษีสำหรับผู้ซื้อบ้าน โดยมีสัดส่วนเพิ่มขึ้นในกลุ่มผู้ที่มีรายได้ปานกลางและมีรายได้สูง ขณะที่ผู้บริโภคมากกว่าครึ่ง (59%) คาดหวังว่าภาครัฐจะมีการปรับระเบียบข้อบังคับที่ช่วยให้เข้าถึงสินเชื่อบ้านได้ง่ายขึ้น ดังนั้น มองว่าภาครัฐยังคงต้องกระตุ้นตลาดอสังหาฯ ในกลุ่มผู้ซื้อชาวไทยให้มากขึ้นด้วยการออกมาตรการต่าง ๆ เพิ่มเติม อาทิ การลดหย่อนภาษีบ้านหลังแรก หรือการขยายมาตรการลดค่าโอนกรรมสิทธิ์-ค่าจดจำนองครอบคลุมที่อยู่อาศัยในระดับราคามากกว่า 3 ล้านบาทขึ้นไป รวมทั้งมีมาตรการกระตุ้นเศรษฐกิจที่ตรงจุดและชัดเจน เพื่อเพิ่มความสามารถในการซื้อของผู้บริโภค กระตุ้นให้เกิดการซื้อ-ขายที่อยู่อาศัยมากขึ้น และช่วยขับเคลื่อนให้ตลาดอสังหาฯ ฟื้นตัวได้ไวขึ้น นอกจากนี้ การที่กระทรวงมหาดไทยเตรียมออกประกาศกฎกระทรวงเพื่อกำหนดเงื่อนไขให้ชาวต่างชาติที่มีคุณสมบัติตามที่กำหนดสามารถซื้อที่ดินและสิ่งปลูกสร้างได้บนเนื้อที่ไม่เกิน 1 ไร่นั้น หากมีการประกาศใช้ คาดว่าจะช่วยกระตุ้นให้ตลาดอสังหาฯ แนวราบเติบโตเพิ่มขึ้นอีกด้วย”

ดีมานด์ที่อยู่อาศัยยังไม่แผ่ว คนสนใจซื้อ-เช่าโตต่อเนื่อง

รายงาน DDproperty Thailand Property Market Report Q3 2565 – Powered by PropertyGuru DataSense ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บน DDproperty เผยข้อมูลเชิงลึกของตลาดอสังหาฯ ไทยในไตรมาสล่าสุด สรุปภาพรวมความต้องการที่อยู่อาศัยที่น่าสนใจทั้งในตลาดซื้อและตลาดเช่า พร้อมอัปเดตทำเลศักยภาพที่มีแนวโน้มราคาเติบโตในไตรมาสนี้

* อุปทานแนวราบโตต่อเนื่อง ดีมานด์คนซื้อเพิ่ม ดัชนีอุปทานหรือจำนวนที่อยู่อาศัยในไตรมาสที่ผ่านมานั้น ที่อยู่อาศัย

แนวราบมีสัดส่วนเพิ่มขึ้นอย่างเห็นได้ชัด โดยบ้านเดี่ยวมีสัดส่วนอยู่ที่ 11% ของจำนวนที่อยู่อาศัยทั้งหมดในกรุงเทพฯ เติบโตเพิ่มขึ้นถึง 3% จากไตรมาสก่อน ขณะที่ทาวน์เฮ้าส์มีสัดส่วนอยู่ที่ 7% และเพิ่มขึ้น 1% จากไตรมาสก่อนเช่นกัน สะท้อนให้เห็นว่าผู้ประกอบการและผู้บริโภคที่สินค้าแนวราบอยู่ในมือได้นำสินค้าออกมาขายมากขึ้น เพื่อตอบรับความต้องการของผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand)

ด้านคอนโดฯ แม้จะครองตลาดด้วยสัดส่วนมากที่สุดถึง 82% แต่ลดลง 4% จากไตรมาสก่อน อันเป็นผลจากการดูดซับอุปทานไปแล้วบางส่วนจากการจัดโปรโมชันเร่งระบายสินค้าในสต็อกของผู้ประกอบการ รวมทั้งยังไม่มีการเปิดตัวโครงการใหม่มากนัก ทั้งนี้ คาดว่าในช่วงไตรมาสสุดท้ายของปีจะมีจำนวนที่อยู่อาศัยมากขึ้น จากความเชื่อมั่นของผู้ขายที่นำสินค้าในมือออกมาขายมากขึ้น รวมถึงผู้ประกอบการที่เปิดโครงการคอนโดฯ ใหม่เพิ่มขึ้น สอดรับกับดีมานด์ที่คาดว่าจะเพิ่มขึ้นจากการเปิดประเทศแบบเต็มรูปแบบ ตลาดอสังหาฯ จะได้รับปัจจัยสนับสนุนจากตลาดท่องเที่ยวและกำลังซื้อจากชาวต่างชาติเช่นกัน

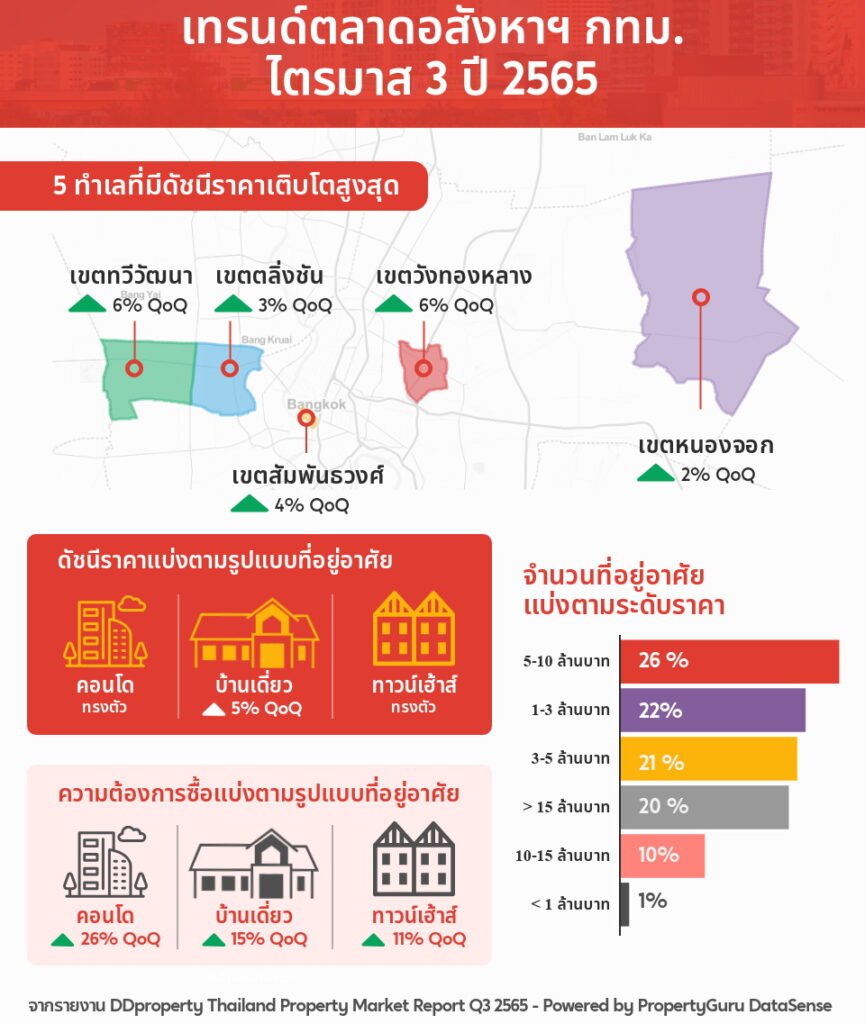

ด้านแนวโน้มความต้องการซื้อที่อยู่อาศัยล่าสุดเพิ่มขึ้น 20% จากไตรมาสก่อน โดยเป็นการปรับเพิ่มขึ้นในทุกรูปแบบที่อยู่อาศัย อันเป็นผลมาจากการที่ผู้ประกอบการเริ่มส่งสัญญาณปรับขึ้นราคาที่อยู่อาศัยในอนาคตอันใกล้ รวมทั้งแนวโน้มการปรับขึ้นดอกเบี้ย กลายเป็นปัจจัยเร่งให้ผู้บริโภคต้องมองหาที่อยู่อาศัยที่ตอบโจทย์ในเวลานี้มากขึ้น ซึ่งคอนโดฯ กลายเป็นที่อยู่อาศัยที่มีความต้องการซื้อเพิ่มสูงสุดที่ 26% จากไตรมาสก่อน ตามมาด้วยทาวน์เฮ้าส์ และบ้านเดี่ยว (เพิ่มขึ้น 15% และ 11% ตามลำดับ)

* ดัชนีค่าเช่ายังทรงตัว คอนโดฯ ครองใจผู้เช่าดันดีมานด์พุ่ง 105% แม้ภาพรวมอัตราค่าเช่าต่อตารางเมตรต่อเดือนใน

กรุงเทพฯ ยังคงทรงตัวจากไตรมาสก่อน เนื่องจากเจ้าของอสังหาฯ ให้เช่ายังตรึงราคาให้สอดคล้องกับรายจ่ายของผู้เช่า เพื่อช่วยกระตุ้นการตัดสินใจเช่าอีกทางหนึ่ง แต่เมื่อพิจารณาภาพรวมแล้วพบว่า ดัชนีค่าเช่าในกรุงเทพฯ ยังอยู่ในระดับที่ต่ำกว่าปี 2561 ซึ่งเป็นปีฐานอยู่ที่ 9% เลยทีเดียว เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่า ที่อยู่อาศัยแนวราบยังมีโอกาสเติบโตในตลาดเช่า โดยบ้านเดี่ยวมีดัชนีค่าเช่าเพิ่มขึ้นมากที่สุด 5% ตามมาด้วยทาวน์เฮ้าส์ และคอนโดฯ (เพิ่มขึ้น 4% และ 1% ตามลำดับ)

ขณะที่ดัชนีความต้องการเช่าล่าสุดปรับตัวเพิ่มสูงถึง 88% จากไตรมาสก่อน หรือเพิ่มขึ้นถึง 166% จากปีก่อนหน้า โดยคอนโดฯ ได้รับความสนใจเช่ามากที่สุด เห็นได้ชัดจากดัชนีความต้องการเช่าที่เพิ่มถึง 105% จากไตรมาสก่อน สะท้อนให้เห็นถึงแนวโน้มการฟื้นตัวของตลาดเช่าคอนโดฯ ที่กลับมามีดีมานด์ในตลาดสูงอีกครั้ง ตามมาด้วยทาวน์เฮ้าส์ที่มีความต้องการเช่าเพิ่มขึ้น 21% และบ้านเดี่ยวเพิ่มขึ้น 19% จากไตรมาสก่อน

โดยทำเลที่มีดัชนีค่าเช่าเพิ่มขึ้นส่วนใหญ่นั้นอยู่ในพื้นที่กรุงเทพฯ รอบนอก สะท้อนให้เห็นถึงความต้องการเช่าที่ไม่ได้

กระจุกตัวอยู่ในโซนใจกลางเมือง เนื่องจากการขยายเส้นทางโครงการรถไฟฟ้าหลายสายที่ทำให้การเดินทางสะดวกขึ้น ผู้บริโภคจึงเลือกเช่าในทำเลที่มีอัตราค่าเช่าย่อมเยากว่าแทน จากรายงานฯ พบว่า ทำเลที่มีดัชนีค่าเช่าปรับเพิ่มขึ้นในรอบไตรมาส ได้แก่ เขตสัมพันธวงศ์ เพิ่มขึ้นมากที่สุด 38% รองลงมาคือเขตคลองสามวา เพิ่มขึ้น 22%, เขตสะพานสูง เพิ่มขึ้น 13%, เขตทุ่งครุ เพิ่มขึ้น 8% และเขตมีนบุรี เพิ่มขึ้น 8% ซึ่งอัตราค่าเช่าส่วนใหญ่อยู่ที่ 10,000-30,000 บาท/เดือน

* เกาะติดทำเลศักยภาพ รถไฟฟ้าดันย่านชานเมืองราคาพุ่ง ทำเลที่มีดัชนีราคาเพิ่มขึ้นสูงสุดในไตรมาสนี้ส่วนใหญ่ยังคงอยู่ในพื้นที่นอกเขตศูนย์กลางธุรกิจ และพื้นที่กรุงเทพฯ รอบนอก โดยมีโครงการรถไฟฟ้าสายใหม่เป็นปัจจัยสนับสนุนให้ดัชนีราคาเติบโตอย่างน่าสนใจ ที่น่าจับตามองคือในไตรมาสนี้เริ่มเห็นบางทำเลใจกลางเมือง และใกล้แหล่งธุรกิจมีดัชนีราคาเพิ่มขึ้น แสดงให้เห็นว่าผู้บริโภคเริ่มกลับมาให้ความสนใจทำเลใจกลางเมืองอีกครั้ง

– เขตทวีวัฒนา มีดัชนีราคาเพิ่มขึ้น 6% จากไตรมาสก่อน และเพิ่มถึง 19% จากปีก่อนหน้า โดยได้อานิสงส์จากโครงการรถไฟฟ้าสายสีแดง ช่วงบางซื่อ-ตลิ่งชัน ที่เชื่อมต่อการเดินทางมายังใจกลางเมืองให้สะดวกขึ้น

– เช่นเดียวกับเขตตลิ่งชัน ที่ได้รับปัจจัยบวกจากโครงการรถไฟฟ้าสายสีแดง ช่วงบางซื่อ-ตลิ่งชันเช่นกัน ส่งผลดัชนีราคาเพิ่มขึ้น 3% จากไตรมาสก่อน และเพิ่ม 15% จากปีก่อนหน้า โดยทั้งเขตทวีวัฒนาและเขตตลิ่งชันยังเป็นทำเลที่มีสินค้าแนวราบเป็นหลัก ซึ่งตอบโจทย์คนหาบ้านในยุคนี้ จึงทำให้ดัชนีราคาเพิ่มขึ้นอย่างต่อเนื่องแม้ในช่วงการแพร่ระบาดฯ

– เขตสัมพันธวงศ์ อานิสงส์จากโครงการรถไฟฟ้าสายสีน้ำเงิน ช่วงหัวลำโพง-หลักสองกลายเป็นปัจจัยสนับสนุนให้เขตสัมพันธวงศ์มีดัชนีราคาเพิ่มขึ้น 4% จากไตรมาสก่อน และเพิ่ม 6% จากปีก่อนหน้า นอกจากนี้ยังเป็นย่านการค้าเก่าที่หาโครงการใหม่ ๆ ยาก จึงทำให้ระดับราคาในทำเลนี้ค่อนข้างสูงตามไปด้วย

– เขตวังทองหลาง มีดัชนีราคาเพิ่มขึ้น 6% จากไตรมาสก่อน และเพิ่ม 21% จากปีก่อนหน้า มีแนวโน้มเติบโตจากการพัฒนาโครงการรถไฟฟ้าสายสีเหลือง ลาดพร้าว-สำโรง ที่จะเปิดให้บริการปี 2566 จึงทำให้ทำเลนี้เป็นที่จับตามองในการพัฒนาโครงการที่อยู่อาศัย และคาดว่าจะเป็นที่ต้องการของผู้บริโภคมากขึ้น

– เขตหนองจอก แม้จะอยู่ในเขตพื้นที่กรุงเทพฯ รอบนอก แต่เนื่องจากเป็นทำเลที่มีสินค้าแนวราบเป็นหลัก จึงทำให้ราคาที่อยู่อาศัยมีการเติบโตขึ้นอย่างน่าสนใจ โดยดัชนีราคาเพิ่มขึ้น 2% จากไตรมาสก่อน และเพิ่ม 8% จากปีก่อนหน้า

นอกจากนี้ ยังพบว่าทำเลใจกลางเมืองที่เป็นแหล่งงานขนาดใหญ่นั้น ดัชนีราคาได้เริ่มปรับขึ้นด้วยเช่นกัน ได้แก่ เขตบางรัก

มีดัชนีราคาเพิ่มขึ้น 2%, เขตห้วยขวาง เพิ่มขึ้น 2%, เขตคลองสาน เพิ่มขึ้น 2% และเขตพระโขนง เพิ่มขึ้น 1% จากไตรมาสก่อน อันเป็นผลจากการคลายล็อกดาวน์และกลับมาดำเนินธุรกิจตามปกติเช่นเดียวกับช่วงก่อนเกิดโควิด-19 ตั้งแต่วันที่ 1 มิถุนายนที่ผ่านมา ฃ

นอกจากนี้ เมื่อพิจารณาตามโซนของกรุงเทพฯ พบว่า โซนกรุงธนบุรีตอนเหนือยังคงเป็นโซนที่มีทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุด เนื่องจากเป็นทำเลที่มีที่ดินให้ต่อยอดพัฒนาโครงการที่อยู่อาศัยแนวราบได้ และได้อานิสงส์จากโครงข่ายทางด้านคมนาคมของภาครัฐ ทั้งโครงการรถไฟฟ้าและทางด่วน จึงตอบโจทย์ที่อยู่อาศัยของผู้บริโภคได้อย่างครบครัน