Balance Start Recovering in The Second Half 2022){kind=link}

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ เปิดเผยผลสำรวจภาพรวมตลาดที่อยู่อาศัยของภาคใต้ พบว่า ภาพรวมตลาดมีการชะลอตัวอย่างมากในด้านอุปทานของหน่วยเปิดขายใหม่ ซึ่งจำนวนหน่วยลดลงร้อยละ –20.3 และมูลค่าลดลงร้อยละ –38.6 โดยเป็นการลดลงทั้งในส่วนของอาคารชุดและบ้านจัดสรรเปิดขายใหม่ ร้อยละ –27.9 และร้อยละ –17.7 ตามลำดับ แสดงให้เห็นว่าผู้ประกอบการมีการชะลอตัวในการพัฒนาโครงการใหม่ โดยเฉพาะอย่างยิ่งในพื้นที่จังหวัดภูเก็ตและสงขลา ส่วนในจังหวัดสุราษฎร์ธานี มีการพัฒนาโครงการใหม่เพิ่มขึ้นถึงร้อยละ 844.1 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และจังหวัดนครศรีธรรมราชมีการพัฒนาโครงการใหม่เพิ่มขึ้นเช่นกัน โดยเป็นโครงการบ้านจัดสรรทั้งหมด เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ไม่มีหน่วยเปิดขายใหม่เลย

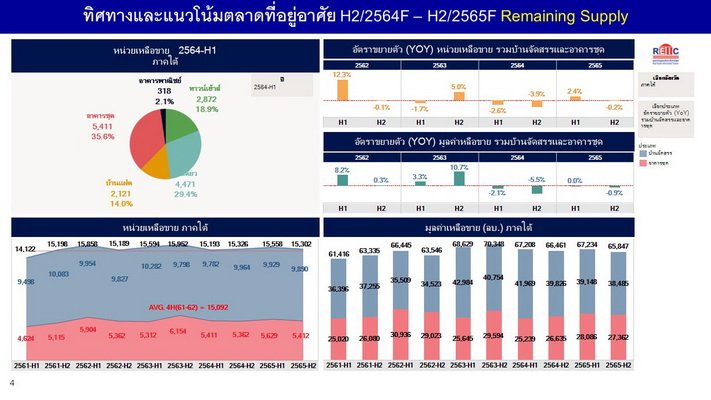

ในส่วนของภาพรวมอุปสงค์ของหน่วยขายได้ใหม่พบว่า ทั้งจำนวนหน่วยและมูลค่าเพิ่มขึ้นร้อยละ 7.5 และ 2.1 ตามลำดับ หากพิจารณาอัตราดูดซับบ้านจัดสรร พบว่า มีการปรับตัวสูงขึ้น โดยเป็นผลจากการที่มีหน่วยเปิดขายใหม่ลดลง หากมองภาพรวมทั้งปี 2564 คาดว่าจะมีหน่วยที่อยู่อาศัยเปิดขายใหม่เข้าสู่ตลาดประมาณ 3,296 หน่วย มีหน่วยรอการขายสะสมประมาณ 15,326 หน่วย และในปี 2565 คาดว่า หากมีการกระจายวัคซีนได้ทั่วถึงจะทำให้สถานการณ์ที่อยู่อาศัยปรับตัวดีขึ้น และจะส่งผลให้มีหน่วยที่อยู่อาศัยเปิดขายใหม่เข้าสู่ตลาดไม่น้อยกว่า 5,799 หน่วย และคาดว่าจะส่งผลให้มีหน่วยเหลือขายสะสมลดลงโดยมีจำนวนหน่วยประมาณ 15,302 หน่วย หรือ ลดลงร้อยละ -0.2 เมื่อเทียบกับปี 2564

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าวว่า จากการที่ศูนย์ข้อมูลอสังหาริมทรัพย์ได้จัดเก็บข้อมูลความเคลื่อนไหวที่เกิดขึ้นกับการลงทุนพัฒนาโครงการที่อยู่อาศัยในช่วงครึ่งแรกของปี 2564 ด้วยการสำรวจภาคสนาม ซึ่งเป็นช่วงเวลาที่ประเทศไทยยังคงประสบกับการแพร่ระบาดของ COVID-19 ระลอก 3 และ 4 ได้พบความเปลี่ยนแปลงที่ชัดเจนของอุปทานที่อยู่อาศัยหน่วยเปิดขายใหม่ที่เข้าสู่ตลาดในพื้นที่ภาคใต้ โดยพื้นที่สำรวจประกอบด้วยจังหวัดภูเก็ต สงขลา นครศรีธรรมราช และสุราษฎร์ธานี

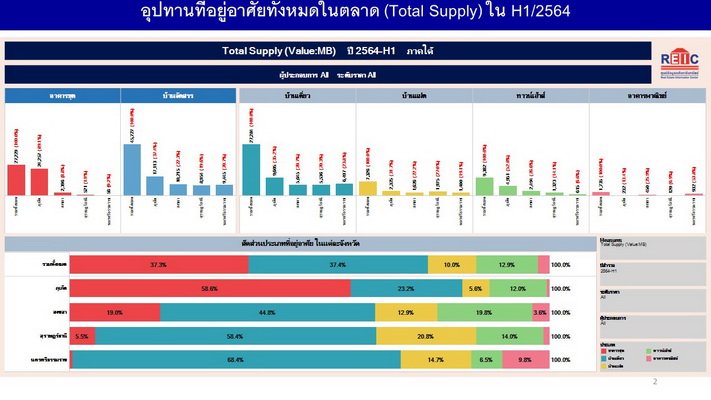

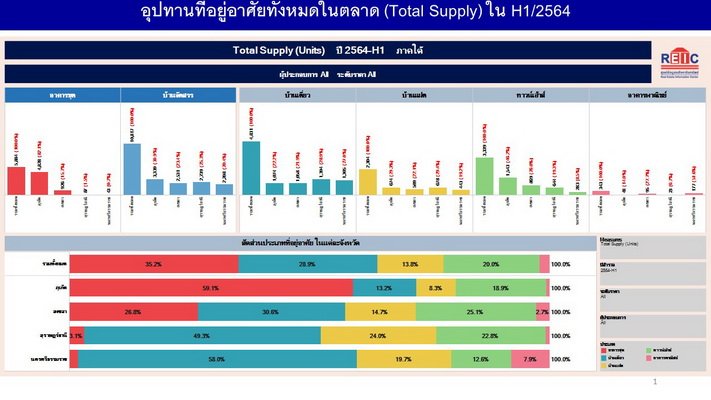

โดยช่วงครึ่งแรกของปี 2564 มีโครงการที่อยู่อาศัยใหม่เข้าสู่ตลาดน้อย โดยมีเพียง 1,386 หน่วย หรือ ลดลงร้อยละ -20.3 และมีมูลค่ารวม 5,811 ล้านบาท หรือ ลดลงร้อยละ -38.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ส่งผลให้อุปทานที่อยู่อาศัยทั้งหมดที่มีการขายในพื้นที่ภาคใต้ มีจำนวนรวม 16,701 หน่วย หรือ ลดลงร้อยละ -1.7 และมีมูลค่ารวม 72,956 ล้านบาท หรือ ลดลงร้อยละ -1.8 โดยมีหน่วยขายได้ใหม่เพิ่มขึ้นทั้งจำนวนหน่วยและมูลค่า ประมาณ 1,508 หน่วย หรือ เพิ่มขึ้นร้อยละ 7.5 และมีมูลค่า 5,479 ล้านบาท หรือ เพิ่มขึ้นร้อยละ 2.1 ส่งผลให้มีหน่วยเหลือขายอยู่ในตลาดประมาณ 15,193 หน่วย และมีมูลค่ารวมประมาณ 67,207 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่า ร้อยละ -2.6 และ -2.1 ตามลำดับ โดยเป็นการลดลงของหน่วยบ้านจัดสรรเหลือขายร้อยละ -4.9 ขณะที่หน่วยเหลือขายอาคารชุดเพิ่มขึ้นร้อยละ 1.9

เมื่อพิจารณาลงรายละเอียด พบการชะลอตัวของการเปิดขายใหม่ในพื้นที่จังหวัดภูเก็ตและสงขลา โดยมีจำนวนหน่วยลดลงร้อยละ -88.7 และ ร้อยละ -16.7 ตามลำดับ ส่วนในจังหวัดสุราษฎร์ธานี ยังคงมีหน่วยเปิดขายใหม่เพิ่มขึ้น ถึงร้อยละ 844.1 โดยเป็นการเพิ่มขึ้นของการพัฒนาโครงการบ้านจัดสรรทั้งหมด และจังหวัดนครศรีธรรมราช มีหน่วยเปิดขายใหม่เพิ่มขึ้น โดยเป็นโครงการบ้านจัดสรรทั้งหมดเช่นกัน เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ไม่มีหน่วยเปิดขายใหม่เลย

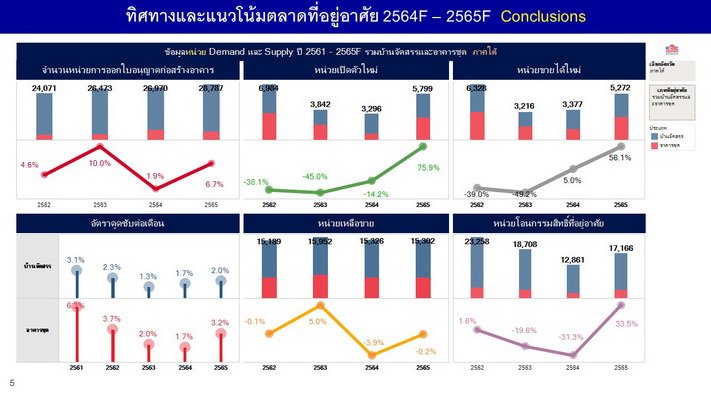

อย่างไรก็ตาม ศูนย์ข้อมูลอสังหาริมทรัพย์ ประมาณการที่อยู่อาศัยเปิดขายใหม่จะเข้าสู่ตลาดในปี 2564 จำนวนประมาณ 3,296 หน่วย มูลค่ารวมประมาณ 14,213 ล้านบาท ประกอบด้วยโครงการบ้านจัดสรรประมาณ 2,446 หน่วย มูลค่ารวมประมาณ 11,534 ล้านบาท โครงการอาคารชุดประมาณ 850 หน่วย มูลค่ารวมประมาณ 2,679 ล้านบาท โดยในช่วงครึ่งหลังปี 2564 อัตราการขยายตัวของหน่วยโครงการที่อยู่อาศัยเปิดขายใหม่จะมีอัตราติดลบที่น้อยกว่าช่วงครึ่งปีแรก โดยคาดว่าจะลดลงประมาณร้อยละ -9.2 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่มูลค่าเพิ่มขึ้นประมาณร้อยละ 16.4 เชื่อมั่นว่าสถานการณ์ของหน่วยเปิดขายใหม่ของพื้นที่ภาคใต้จะปรับตัวดีขึ้นกว่าครึ่งแรกของปี 2564

สำหรับแนวโน้มปี 2565 ศูนย์ข้อมูลฯ คาดว่าจะมีที่อยู่อาศัยเปิดขายใหม่จะเข้าสู่ตลาดภาคใต้จำนวนประมาณ 5,799 หน่วย มูลค่ารวมประมาณ 24,994 ล้านบาท ประกอบด้วย โครงการบ้านจัดสรรประมาณ 3,011 หน่วย มูลค่ารวมประมาณ 12,066 ล้านบาท และ โครงการอาคารชุดประมาณ 2,788 หน่วย มูลค่ารวมประมาณ 12,928 ล้านบาท โดยคาดว่าในช่วงครึ่งแรกปี 2565 อัตราการขยายตัวของหน่วยโครงการที่อยู่อาศัยเปิดขายใหม่จะเพิ่มขึ้นกว่าช่วงครึ่งปีแรกของปี 2564 ถึงร้อยละ 76.3 และคาดว่าจะขยายตัวเพิ่มขึ้นอีกร้อยละ 75.7 ในช่วงครึ่งหลังของปี 2565 ในขณะที่มูลค่าในครึ่งแรกของปี 2565 จะเพิ่มขึ้นประมาณร้อยละ 81.2 และยังคงขยายตัวเพิ่มขึ้นอีกร้อยละ 72.1 ในช่วงครึ่งหลังปี 2565

ในส่วนของหน่วยขายได้ใหม่ ศูนย์ข้อมูลฯ คาดการณ์ว่า ในปี 2564 ตลาดที่อยู่อาศัยในภาคใต้ จะมีหน่วยขายได้ใหม่จำนวนประมาณ 3,377 หน่วย มูลค่ารวมประมาณ 13,246 ล้านบาท ประกอบด้วยโครงการบ้านจัดสรรประมาณ 2,177 หน่วย มูลค่ารวมประมาณ 7,782 ล้านบาท โครงการอาคารชุดประมาณ 1,200 หน่วย มูลค่ารวมประมาณ 5,463 ล้านบาท โดยคาดว่าในช่วงครึ่งหลังปี 2564 จะมีหน่วยขายได้ใหม่มากกว่าครึ่งปีแรก หรือมีอัตราขยายตัวเพิ่มขึ้นอยู่ที่ประมาณร้อยละ 3.1 เมื่อเทียบกับช่วงเดียวกันของปีก่อน และมูลค่าเพิ่มขึ้นประมาณร้อยละ 12.5 และในปี 2565 คาดการณ์ว่าจะมีหน่วยขายได้ใหม่จำนวนประมาณ 5,272 หน่วย มูลค่ารวม 21,889 ล้านบาท ประกอบด้วยโครงการบ้านจัดสรรประมาณ 2,652 หน่วย มูลค่ารวมประมาณ 9,640 ล้านบาท และโครงการอาคารชุดประมาณ 2,620 หน่วย มูลค่ารวมประมาณ 12,249 ล้านบาท โดยคาดว่าในช่วงครึ่งแรกปี 2565 ตลาดที่อยู่อาศัยในภาคใต้จะมียอดขายที่ดีขึ้นกว่าครึ่งแรกของปี 2564 ร้อยละ 46.6 และคาดว่าจะขยายตัวเพิ่มขึ้นอีกร้อยละ 63.8 ในช่วงครึ่งหลังของปี 2565 ในขณะ

ที่มูลค่าในครึ่งแรกของปี 2565 จะเพิ่มขึ้นประมาณร้อยละ 55.7 และขยายตัวเพิ่มขึ้นอีกร้อยละ 72.6 ในช่วงครึ่งหลังปี 2565 โดยเป็นผลมาจากการคาดการณ์ภายใต้สถานการณ์ที่ประเทศไทยสามารถกระจายวัคซีนได้ทั่วถึง ทำให้เกิดภูมิคุ้มกันหมู่เกิดขึ้นในระดับที่สูงกว่าปี 2564 และคาดการณ์เศรษฐกิจไทยในปี 2565 จะขยายตัวประมาณร้อยละ 4.0

ทั้งนี้ หากพิจารณาในส่วนของหน่วยเหลือขาย ศูนย์ข้อมูลฯ คาดการณ์ว่า ในครึ่งหลังปี 2564 จะมีหน่วยเหลือขายในภาคใต้จำนวนประมาณ 15,326 หน่วย มูลค่ารวมประมาณ 66,461 ล้านบาท ประกอบด้วยโครงการบ้านจัดสรรประมาณ 9,964 หน่วย มูลค่ารวมประมาณ 39,826 ล้านบาท โครงการอาคารชุดประมาณ 5,362 หน่วย มูลค่ารวมประมาณ 26,635 ล้านบาท

ในปี 2565 คาดการณ์ว่าจะมีหน่วยเหลือขายในตลาดจำนวนประมาณ 15,302 หน่วย มูลค่ารวมประมาณ 65,847 ล้านบาท ประกอบด้วยโครงการบ้านจัดสรรประมาณ 9,890 หน่วย มูลค่ารวมประมาณ 38,485 ล้านบาท และโครงการอาคารชุดประมาณ 5,412 หน่วย มูลค่ารวมประมาณ 27,362 ล้านบาท โดยอัตราดูดซับจะเริ่มปรับตัวดีขึ้นตั้งแต่ช่วงครึ่งแรกปี 2565 และจะชัดเจนขึ้นในช่วงครึ่งหลังปี 2565 ในเป็นต้นไป